En medio de una crisis generada por la epidemia de coronavirus, a inicios de marzo de 2020 las bolsas del mundo asistieron a una jornada legendaria e histórica que provocó graves desajustes en las finanzas globales. En la jornada, los precios del petróleo cayeron hasta un 30 por ciento, la mayor caída en un día desde la Guerra del Golfo en 1991, luego de que las conversaciones entre Rusia y la Organización de Países Exportadores de Petróleo (OPEP) no mostraran ningún saldo positivo.

En Wall Street el Índice Dow Jones[3] retrocedió un 7,8 por ciento, mientras que el Índice Standard & Poor's 500 (S&P 500)[4] se derrumbó un 7,6%, en la peor jornada bursátil desde la crisis financiera de 2008. Todos estos derrumbes lo único que le han dejado a la humanidad, es que, lo que originalmente se percibía como una gran crisis sanitaria se ha transformado en una crisis de confianza ejerciendo presión e influenciando directamente en los desplomes de las bolsas en los últimos días.

Las respuestas a toda esta volatilidad la encontramos en las obras que nos legara el economista británico John Maynard Keynes (1883-1946), considerado como uno de los economistas más influyentes del siglo XX y quien dedicara gran parte de obra al estudio, análisis y comprensión de las crisis financieras.

El termino espíritus animales es un vocablo que Keynes utilizó 1936 en su libro Teoría general de la ocupación, el interés y el dinero para referirse a como la emoción y el afecto inciden en la conducta humana y que es medible en términos de la confianza de los consumidores. La confianza es generada y proveniente espíritus animales.

La cita original de Keynes plantea lo siguiente. Aun haciendo a un lado la inestabilidad debida a la especulación, hay otra inestabilidad que resulta de las características de la naturaleza humana: que gran parte de nuestras actividades positivas dependen más del optimismo espontáneo que de una expectativa matemática, ya sea moral, hedonista o económica. Quizá la mayor parte de nuestras decisiones de hacer algo positivo, cuyas consecuencias completas se irán presentando en muchos días por venir, sólo pueden considerarse como el resultado de los espíritus animales —de un resorte espontáneo que impulsa a la acción de preferencia a la quietud, y no como consecuencia de un promedio ponderado de los beneficios cuantitativos multiplicados por las probabilidades cuantitativas. (Keynes, 2001)

Como se observa, el término espíritus animales le permitió a Keynes explicar la manera en que el comportamiento humano incidía en la economía, el término enfatiza en que no es posible elaborar modelos económicos previsibles o diseñar configuraciones fundadas en indicadores, como es la confianza. Keynes en su obra muestra con gran claridad cómo influye el comportamiento humano en las tendencias, inclinaciones, pensamientos, ideologías, emociones y desconciertos en el desarrollo y comportamiento de la economía, dejando claridad notoria del comportamiento desmedido, intuitivo y emocional de los individuos y como estos de una manera u otra están presente en sus decisiones económicas más apremiantes.

En la misma manera en que la confianza perturba las decisiones de consumo o de inversión, los espíritus animales, según Keynes, estarían influenciando en la marcha de la economía, ejemplo de ello fue cuando en el 2008 hubo una desaparición escabrosa e imprevista de liquidez en los mercados monetarios internacionales, lo que sacó a flote los efectos demoledores de lo que una súbita pérdida de confianza puede generar para la economía mundial.

¿Ante el coronavirus también está fallando la confianza?

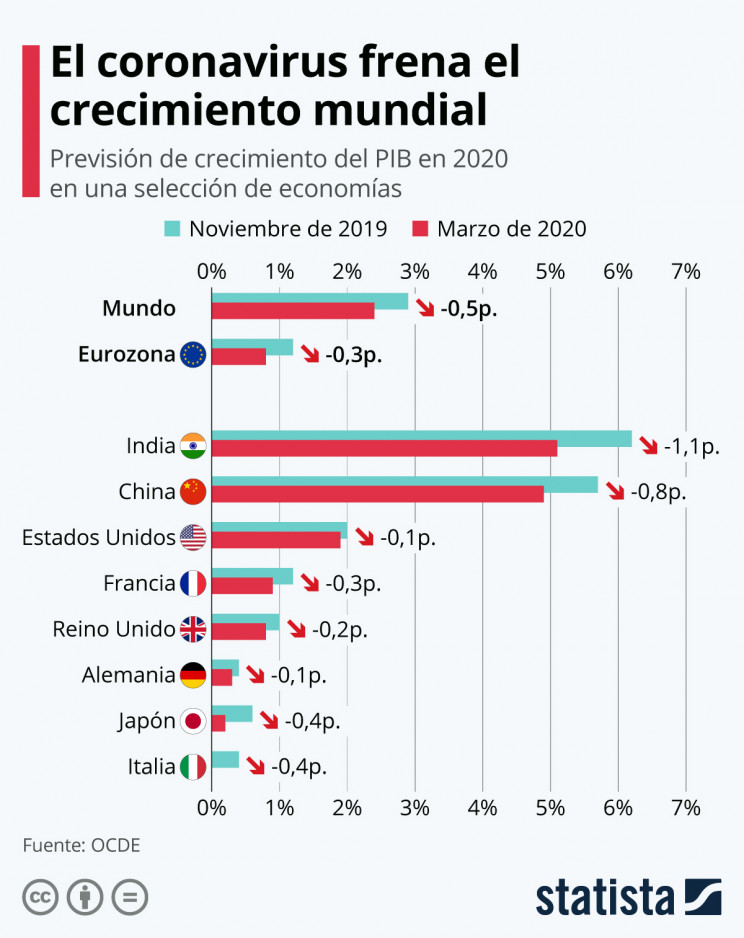

El coronavirus se expande por todo el mundo a pasos agigantados y hasta ahora el hombre poco ha podido hacer para detenerlo y mucho menos contrarrestarlo, algunos estudiosos, economistas y científicos están haciendo las primeras estimaciones del impacto de la pandemia sobre la economía internacional, apreciaciones que no trasmiten optimismo alguno, elementos que nos hacen asomarnos a un panorama totalmente incierto si lo vemos desde las trascendencia de las consecuencias económicas y financieras que dejará la pandemia y por sobre toda las cosas por la desaceleración de la fábrica del mundo, China

No solo por el pánico, sino también haciendo oídos a las autoridades, los chinos han aceptado quedarse en casa, por su propia salud y por evitar la propagación del virus, pero esto a su vez representa una menor producción, la que se ve reflejada en una caída estrepitosa del consumo y en la demora para la entrega de pedidos, estos elementos, irremediablemente desacelerarán el crecimiento económico previsto para el años 2020 y en dichos resultados el coronavirus tiene mucho que decir.

El gran temor mundial es que China arrastre a otras economías a la debacle, dada la situación insostenible de los mercados financieros y la gran incertidumbre que refleja la curva de la economía mundial y finalmente se de una inminente recesión global.

¿Serán los bancos centrales los salvadores?

Las recesiones del 2001 y 2008 fundamentalmente, se caracterizaron por una falta de demanda, pero el gran desafío que nos impone el coronavirus involucra aspectos como una menor demanda y la limitación en las cadenas de abastecimiento, escenario demanda de los bancos centrales una intervención pero de manera urgente, intromisión que debe estar encaminada a calmar a los mercados e impedir que los problemas de liquidez se transformen en problemas de solvencia, lo que traería consigo una cascada de quiebras empresariales y un alto índice de desempleados.

Los bancos centrales, necesariamente tendrán que aportar soluciones que ayuden a palera la situación de cada país, pero las soluciones serán muy limitadas, con respecto a la situación que tenían en los momentos en que ayudaron a solventar la crisis del 2008, actualmente los riesgos mundiales son tan eminentes que algunos bancos se mostrarán incapaces de aportar soluciones verdaderamente eficaces. Lo que está ante nuestros ojos es una fuerte resistencia de los mercados a un escenario de dimensiones sorprendentes e imprevisibles

Bibliografia:

1. Crisis financiera del 2008. Consultado el 04 de marzo de 2020. Disponible en: www.es.wikipedia.org/wiki/Crisis_financiera_de_2008

2. John Maynard Keynes. Consultado el 5 de marzo de 2020. Disponible en: www.es.wikipedia.org/wiki/John_Maynard_Keynes

3. Keynes, JM. (2201). Teoría general de la ocupación, el interés y el dinero, Argentina: Fondo de Cultura Económica, Tercera edición, 2001, pp. 141.

Referencias bibliográficas

[1] Así se conoce al avance, en la mayoría de los países industrializados occidentales, de los precios de los bienes inmuebles muy por encima de los del resto de bienes y servicios, materializado en dos oleadas o impulsos durante las dos décadas que van desde mediados de los años 1980 hasta mediada la primera década del siglo XXI, con la consiguiente fractura generacional que ello genera al involucrar un bien básico de consumo obligatorio como es la vivienda.

[2] Fue una crisis financiera, por desconfianza crediticia, que como un rumor creciente, se extendió inicialmente por los mercados financieros de Estados Unidos y fue la alarma que puso en el punto de mira a las hipotecas basura de Europa desde el verano del 2007, evidenciándose al verano siguiente con la crisis financiera de 2008. Generalmente, se considera el detonante de la crisis económica de 2008-2015 en el plano internacional, incluyendo la burbuja inmobiliaria en España.

[3] Es la expresión con la que se puede traducir al español el nombre del Dow Jones Industrial Average, uno de muchos índices bursátiles creados por Charles Henry Dow, editor del periódico The Wall Street Journal durante el siglo XIX y co-fundador de la empresa Dow Jones & Company